(来源:肥猫财经)博星优配

权益市场回顾+展望

仓位50%以下

全市场总览

▵ 数据来源:Wind 开源证券经纪业务总部

A股:大金融发力,反攻节点出现。中期看多

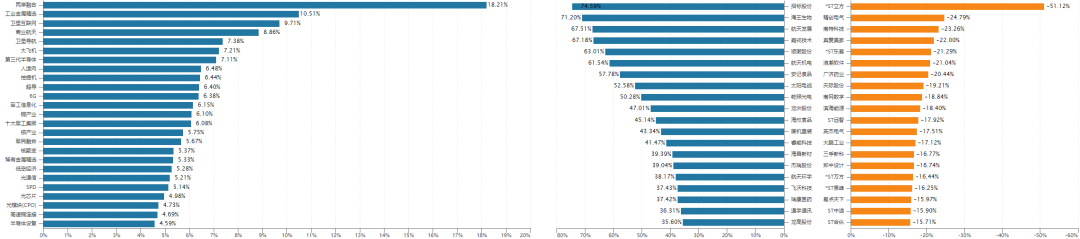

上周市场回顾:大金融发力,反攻节点出现。周一,指数放量重回3900点上方,AI手机爆发,贵金属走强,航天持续活跃。周二,福建板块再度爆发,航天持续活跃,房地产迎资金关注。周三、指数回调,培育钻石大涨,煤炭、医药再度活跃。周四,指数缩量震荡,机器人大反弹,航天持续强势,国产芯片也有资金关注。周五,指数反弹,福建自贸区、航天持续强势,光通信板块表现不俗。

板块方面:航天、福建等走出持续性,其余板块轮动为主,短期操作难度有所增加,伴随周五市场的重新放量反攻,补跌风险暂时解除。

操作策略:短期关注十五五规划提及的可控核聚变、量子科技、商业航天等方向,三大指数短期企稳反弹,持续跟踪十五五方向,定好交易纪律;中期多头趋势未变,逢分歧调整留意企稳节点,大概率是不错的布局时机。

▵数据来源:Wind 开源证券经纪业务总部;12.5上周行业及个股涨跌幅

▵数据来源:Wind 开源证券经纪业务总部;12.5上周行业及个股涨跌幅

中长期看多,现阶段股债利差较大。截至12月5日同花顺全A当前的股债利差2.52%,位于高利差历史前50%区域,投资价值具备。股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。当前市盈率PE22.92倍,10年期国债收益率1.85%。

▵ 数据来源:同花顺金融终端

▵ 数据来源:同花顺金融终端

股债利差是进行大类资产配置时常用的指标。 股债利差 = 股票预期收益率-无风险收益率。 我们通常使用市场指数市盈率的倒数来衡量股票预期收益率,使用10年期国债收益率作为无风险收益率。一般来讲,股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。

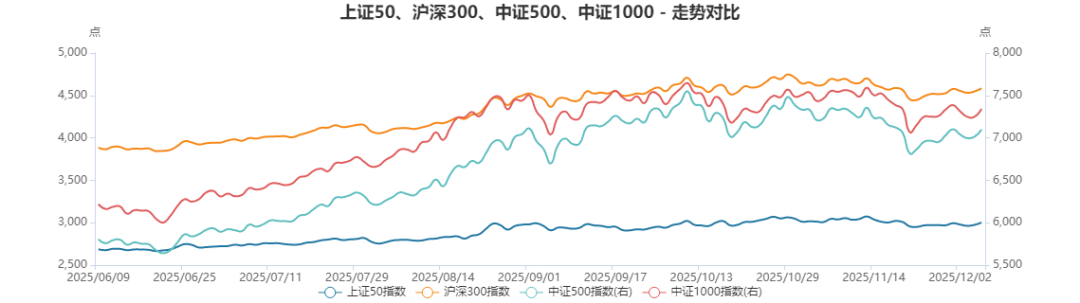

市场风格监控:从四大宽基指数上周走势能看出,沪深300>中证500>上证50>中证1000,上周市场资金风格偏好大盘股票。

▵ 数据来源:Wind 截止12.5开源证券经纪业务总部

▵ 数据来源:Wind 截止12.5开源证券经纪业务总部

港股:短震荡整固,补跌风险解除。中期看多

港股市场短期维持箱体震荡格局,日线级别26000点附近形成有效支撑,短期反弹有望持续,上方缺口有望迎来回补预期。伴随近期利好政策的催化,市场情绪有望再度稳步回升,反弹周期的调整阶段不必过度恐慌。现阶段,市场短期做多情绪有所上升,可适度提升仓位,市场有望回归慢牛格局,中期多头趋势不改变之前,不轻易看空。

上攻阶段如果迎来调整,具备防守类的公用事业有望迎来资金回流;在市场量能逐步提升的背景下,主题化结构性机会依旧有拉升预期,例如消费电子、大科技、AI等相对景气板块值得留意。

]article_adlist-->

]article_adlist-->债券市场

仓位30%以下

国内: 短端利率和长端利率低位震荡,债券市场预期震荡整固。短期延续调整走势

利率债方面,近期基本维持窄幅震荡,1年国债收益率1.40%,5年国债收益率1.63%博星优配,10年期国债收益率1.85%。

央行此前表述十年期国债收益率1.75-1.85%的运行区间,本周十年期国债也屡次尝试突破1.85%皆回落,三年期国债调整后收益率曲线也逐步陡峭化,预计在没有大的政策或者国际局势波动背景下,十年期国债仍将在此区间运行。进入12月中期,需要特别关注美联储议息会议以及中央经济工作会议等国内外重磅会议给债市带来的波动影响。

▵ 数据来源:Wind 开源证券经纪业务总部

]article_adlist-->行业机会严选

行业表现+逻辑解析

行业表现:上周涨幅前三位:有色金属、石油石化、国防军工。跌幅前三位:媒体娱乐、家庭用品、房地产。

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

行业逻辑解析:短期看好海洋经济、固态电池;中期算力、人形机器人看好方向。

海洋经济

政府报告在新质生产力部分首次提及“深海科技”,为海洋经济注入新内涵。2025年政府工作报告提出,“开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济、深海科技等新兴产业安全健康发展。”我们认为,深海科技与商业航天、低空经济并列,有望获得较高速发展,尤其是在深海装备、深海探索等核心科技领域。

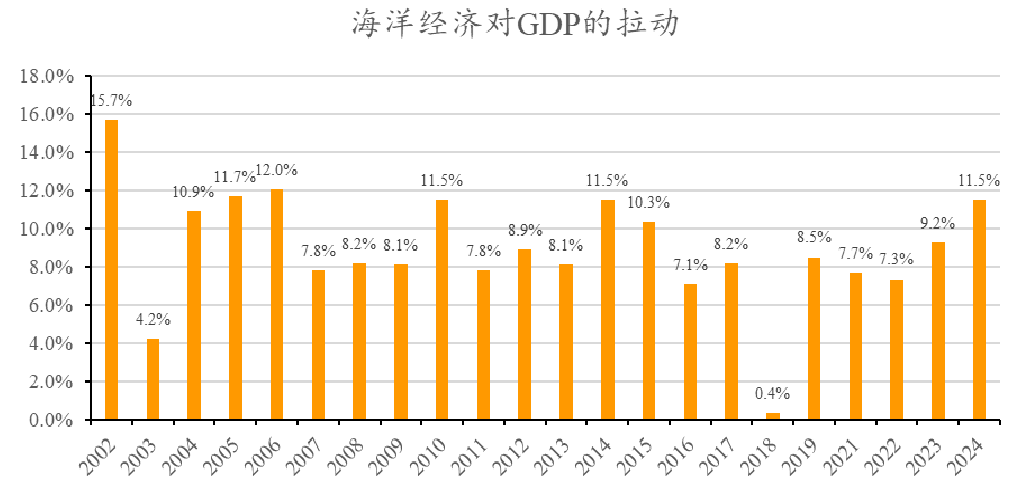

资料来源:Wind,海洋经济对GDP 拉动定义 :海洋生产总值增量/GDP增量

资料来源:Wind,海洋经济对GDP 拉动定义 :海洋生产总值增量/GDP增量在"海洋强国"战略驱动下,以蓝色债券为代表的创新型金融工具正成为推动海洋经济高质量发展的重要抓手,通过引导资本向海上风电、海水淡化等绿色产业聚集,形成政策支持与市场机制的协同发力,随着2025年政策红利释放有望加速海洋经济专项债发行节奏。

海洋经济产业链较长,这也是海洋经济产出体量大的原因之一。具体来看,海洋经济产业链可以分为基础设施层、装备技术层、资源开发层三个层级。基础设备层包括海港与服务、海洋基础设施,是海洋经济发展的基础支撑;装备技术层包括作业船和海运,装备与制造环节是深海科技的实施载体,或将最先受益于深海科技建设;资源开发层是海洋经济与技术的核心应用环节,包括海水淡化处理、海鲜产品等环节。

▵数据来源:向海图强——海洋经济产业链分析 天风证券(维权) 吴开达 20250319图片来源:中商产业研究院

▵数据来源:向海图强——海洋经济产业链分析 天风证券(维权) 吴开达 20250319图片来源:中商产业研究院

风险提示:宏观经济波动风险、原材料价格波动风险;

固态电池

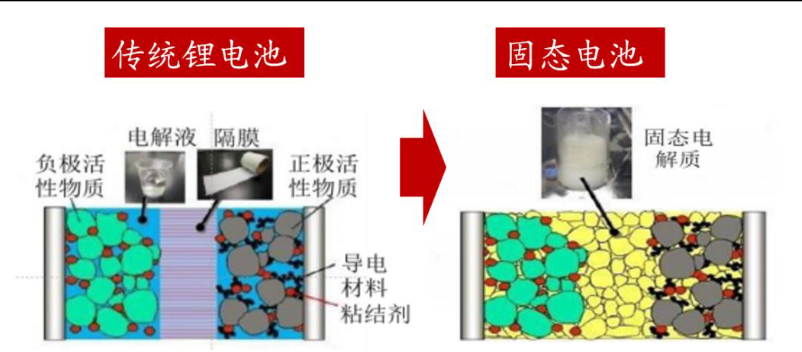

固态电解质替代电解液及隔膜。传统锂电池主要由正极材料、负极材料、隔膜和电解液四大部分组成。其中,正、负极材料决定了电池的容量,隔膜用于隔离正负极,同时允许离子通过,电解液则是连接正负极的介质,充当锂离子传输的媒介。固态电池是使用固体电解质来替代传统锂离子电池的电解液和隔膜,实现离子传输和电荷储存,是一种新型的电池技术。

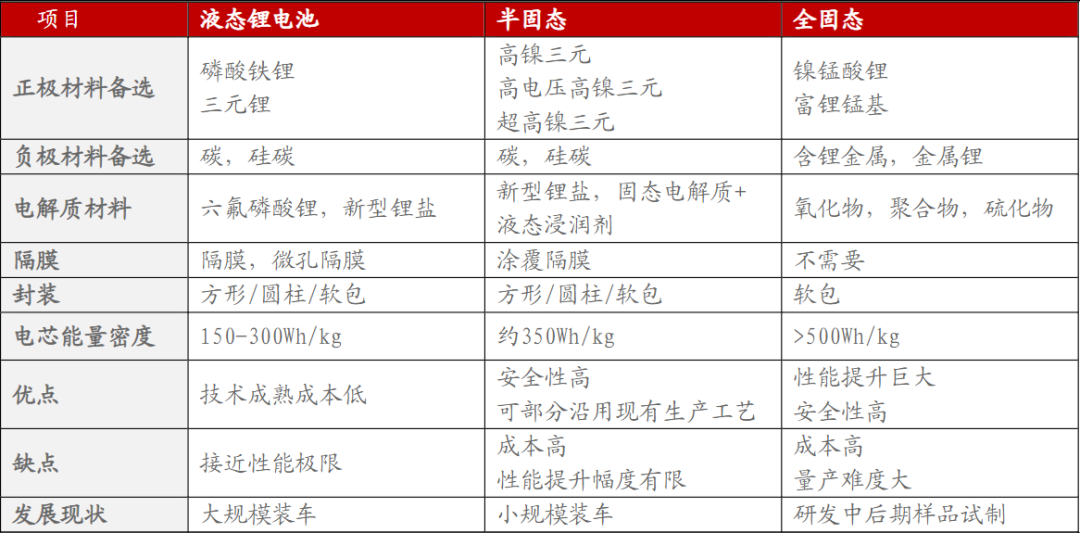

固态电池能量密度能达到500Wh/kg以上,有望实现能量密度极限的突破。相较于液态锂电池,固态电池能量密度极限更高。根据财经十一人数据,主流液态锂电池的能量密度范围约为150-300Wh/kg,半固态电池约350Wh/kg左右,全固态电池可以达到500Wh/kg以上,能量密度有望实现大幅提升。

近年来,汽车、储能政策持续加码,支持固态电池产业的发展。2020年,我国发布《新能源汽车产业发展规划(2021—2035)》,提出加快固态动力电池技术研发及产业化,首次把固态电池研发列为行业重点发展对象;2022年1月,《"十四五"新型储能发展实施方案》发布,提出推动多元化技术开发,研发固态电池等新一代高能量密度储能技术;2023年1月,我国发布《关于推动能源电子产业发展的指导意见》,强调加强固态电池等新型储能电池产业化技术攻关,推进先进储能技术及产品规模化应用,同时加强固态电池标准体系研究。

▵ 数据来源:政府网站

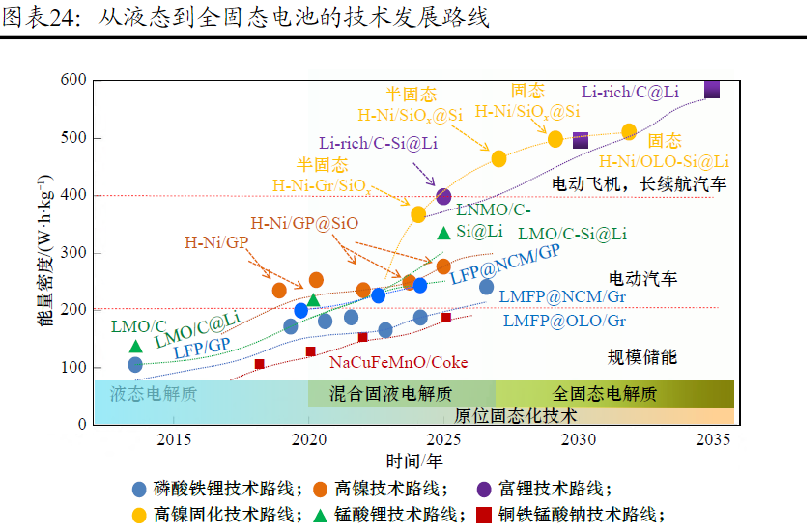

材料体系迭代,固态电池技术有望快速突破。2025-2030年,固态电池技术预计进入快速突破阶段,电解质体系预计将从混合固液电解质体系向全固态电解质体系突破,正极材料路线预计将从磷酸铁锂、高镍转向高镍固化、富锂技术路线转化,负极材料路线预计将从石墨烯向氧化硅、金属锂技术路线发展。随着各类新兴技术产业化应用,锂电池的能量密度有望得到快速提升。未来,固态电池将有望广泛应用于无人机、智能设备、医疗和长续航汽车等领域,市场规模有望实现快速增长。

▵ 资料来源:《固态电池关键材料体系发展研究》

▵ 资料来源:《固态电池关键材料体系发展研究》从2026年起,固态电池有望进入量产时代。目前,固态电池已从实验室研发阶段逐步过渡到工厂试点阶段,搭载固态电池的车型发布也日益频繁。7月18日,在最新MG4沟通会上,上汽MG总经理透露MG4将全球首次量产搭载半固态动力电池。这款车型将于8月5日正式亮相,起售价预计不到9万,以“量大管饱”的产品力强势入场。固态电池市场将正式迈入量产阶段,固态电池的产业化进程有望显著提速。

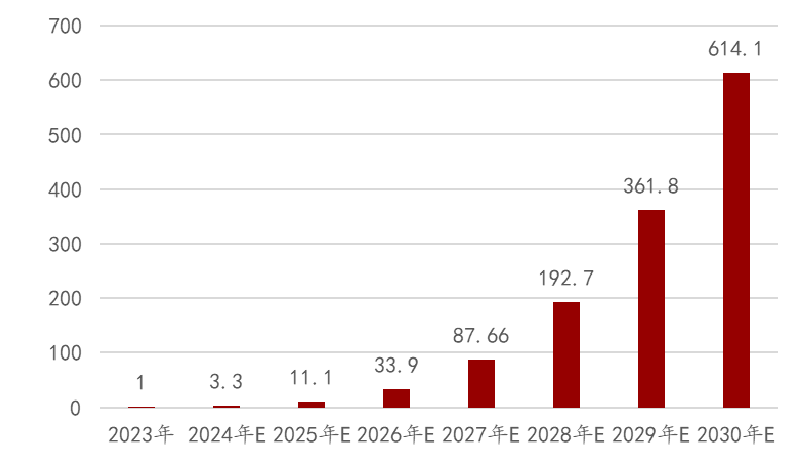

固态电池市场空间广阔,2030年有望达到2500亿元。目前固态电池产业化还处在初始阶段,出货规模较小。2023年,固态电池出货规模为GWh水平,主要以半固体电池为主,全固态电池仍处在实验阶段。基于对固态电池技术路线和降本路径的研判,EVTank预计固态电池将在2025年开始放量,到2030年全球固态电池的出货量将有望达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元。

固态电池产业化加速,未来市场空间广阔 万联证券 蔡梓林20241216

算力

阿里发布128卡超节点,摩尔线程过会,继续看好AI算力硬件。阿里在2025云栖大会上全面展示了其从底层硬件到上层平台的全栈AI基础设施升级,并发布全新磐久128超节点AI服务器,由阿里自主研发设计,可支持多种AI芯片,实现单柜128颗AI芯片的业界最高密度,磐久超节点集成自研CIPU 2.0芯片和EIC/MOC高性能网卡,采用开放架构,可实现Pb/s级别Scale-Up带宽和百ns极低延迟,相对于传统架构,同等AI算力下推理性能还可提升50%,新一代高性能网络HPN8.0采用训推一体化架构,存储网络带宽拉升至800Gbps,GPU互联网络带宽达到6.4Tbps,可支持单集群10万卡GPU高效互联。

9月26日,摩尔线程IPO过会,公司主要产品是全功能GPU,是国内极少数兼顾图形渲染与AI计算的国产GPU公司,公司拟募资80亿元,用于新一代自主可控AI训推一体芯片研发项目、新一代自主可控图形芯片研发项目、新一代自主可控AI SoC芯片研发项目。英伟达CEO黄仁勋在近期接受访谈时表示,AI不再是‘一次性’推理,而是需要‘思考’后才能回答。在传统的AI规模定律(预训练、后训练)之上,引入了全新的“思考”推理定律——即在回答前深度思考、研究和学习。这将使推理能力呈指数级增长(百万倍乃至十亿倍),最终将智能推向新高度。

整体来看,我们认为AI推理需求爆发,带动AI算力硬件需求持续强劲,国产算力需求及供给正在快速崛起,阿里单柜128颗AI芯片高密度对液冷散热、AI-PCB 及互联系统提出了更高要求,摩尔线程上市后,将持续加大投入,国产算力硬件有望迎来爆发式增长。看好AI-PCB及核心算力硬件、AI驱动、苹果链及自主可控受益产业链。

▵信息来源:电子行业研究国金证券攀志远2025.9.28

风险提示: 下游终端需求不及预期、国产替代不及预期、AI 技术发展不及预期等等

人形机器人

宇树科技IPO辅导收官,有望推动人形机器人产业发展加速。2025年11月29日,杭州宇树科技在浙江证监局更新IPO辅导进展,正式将状态变更为“辅导工作完成”。这意味着宇树已满足中国证监会对A股上市的前置合规要求,距离提交招股说明书、冲击“A股人形机器人第一股” 仅一步之遥,标志着中国人形机器人产业从“研发投入期”向“规模化落地期” 逐步转型。宇树若成功登陆A股,将获得更充足的资金支持,有望带动产业链上下游协同发展,形成“龙头上市+产业链受益”的良性循环。根据中国信息通信研究院数据,随着人形机器人持续迭代升级,技术进入全面智能实现阶段,未来预计仅国内人形机器人需求将超过1亿台,整机市场规模可达10万亿元级别,上游人形机器人相关材料将显著受益。

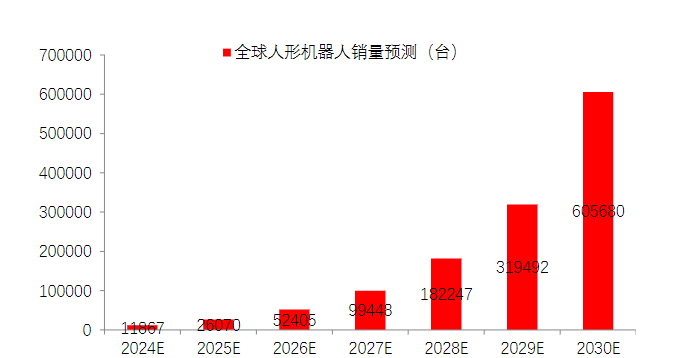

根据GGII发布的《2024 中国人形机器人产业发展蓝皮书》,预计2024年全球人形机器人销量为11867台,并预计至2030年销量有望达605680台,GAGR=92.60%。预计人形机器人蕴含的巨大市场潜力将会给六维力传感器行业带来远大市场空间。

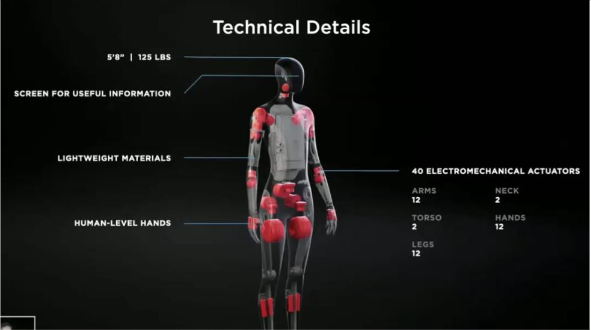

人形机器人对减速器、力传感器等零部件需求巨大。以2023年发布的Optimus为例,共有40个关节驱动装置(手臂12个、脖子2个、腰部2个、手部12个、腿部12个),其中需要用到大量的减速器、滚珠丝杠、力传感器和驱动电机装置。

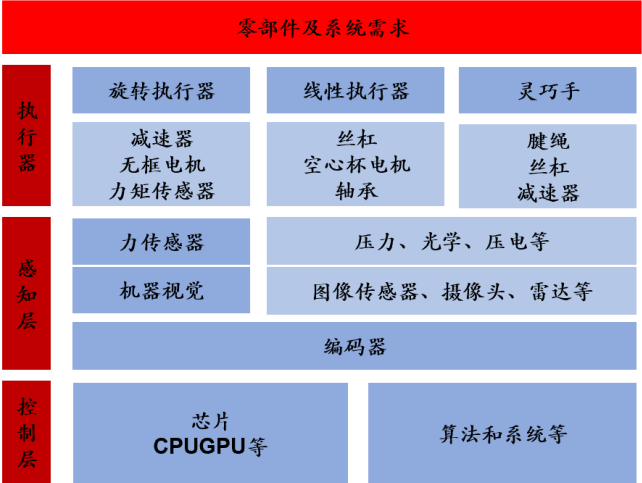

特斯拉人形机器人Optimus所需的零部件可分为执行层、感知层和控制层三类。其中执行层以驱动电机和传动装置构成,驱动电机有无框电机、空心杯电机等,传动装置有减速器、丝杠和轴承等。感知层主要是传感器,分为力传感器和视觉传感器两类。控制层由芯片和算法系统构成,CPU和GPU构成机器人的“硬件大脑”,算法和系统构成机器人的“控制意识”。

未来人形机器人的量产将大幅增加对减速器、力传感器等执行层驱动装置零部件的需求,目前国产公司已在上述领域均有布局且取得一定进展,结合人形机器人对降本和量产的需求,有望带给国产公司发展机遇。

▵信息来源:Optimus 灵活手实现空中接球,上游供应链受益产业飞速发展 源达信息 吴起涤 20241204

风险提示:行业竞争加剧;人形机器人商业化不及预期

本周投资日历

热点行业事件

]article_adlist--> ▵同花顺金融终端

]article_adlist-->

▵同花顺金融终端

]article_adlist-->

*本资讯信息未经我公司书面允许,不得更改或以任何方式传送、复印或派发此材料、内容或其复印本予任何其他人。未经授权刊载或转发本资讯的,开源证券将保留向其追究法律责任的权利。本报告版权归开源证券所有。

*本资讯信息内容均来源于公开信息和资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求此资讯信息内容的客观、公正,但文中的观点、结论和建议仅供参考,涉及内容仅代表开源证券相关从业人员观点,涉及的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。我公司及其雇员对使用本资讯信息及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有本资讯信息中所提到的公司所发行的证券头寸并进行交易。

*市场有风险,投资需谨慎。投资者不应将本资讯信息作为作出投资决策的惟一参考因素,亦不应认为本资讯产品可以取代自己的判断,本资讯信息亦不能保证本金不受损失或一定获得收益。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天盛优配提示:文章来自网络,不代表本站观点。